事件:

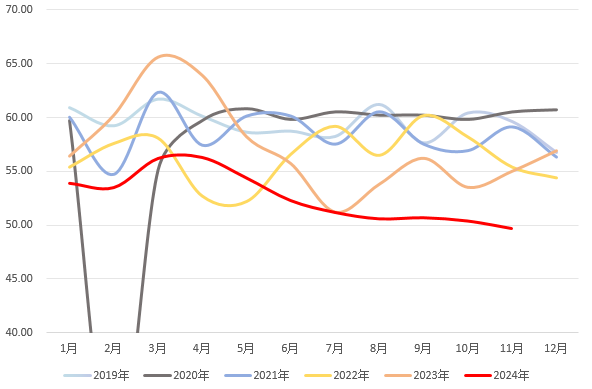

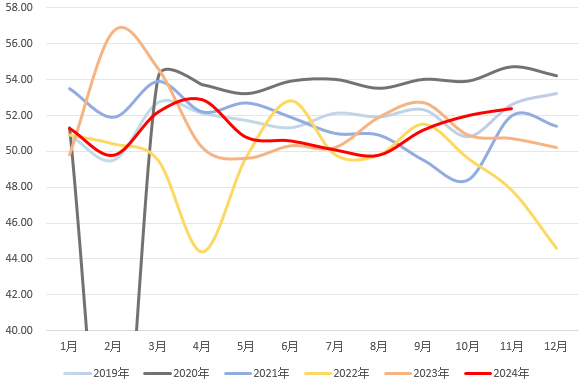

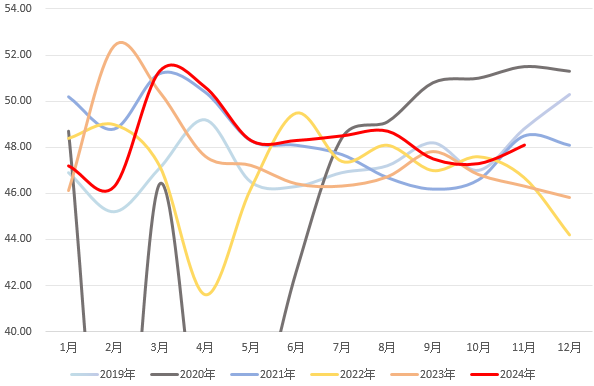

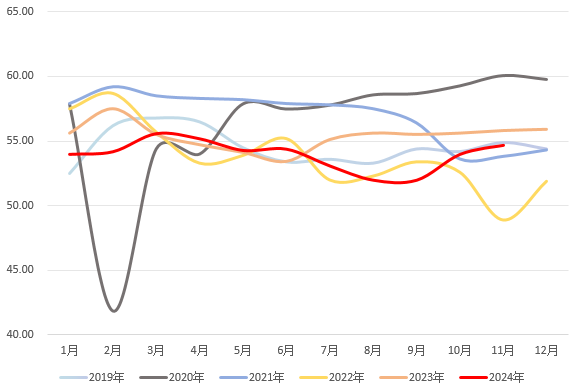

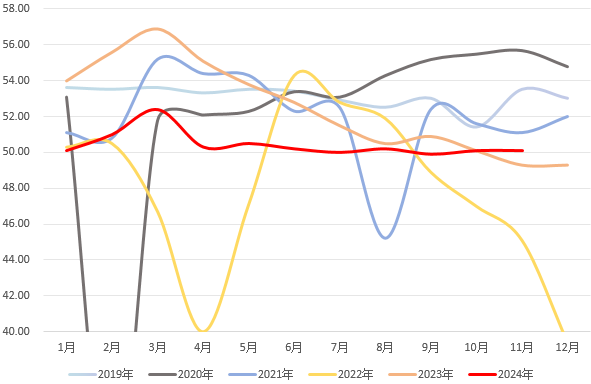

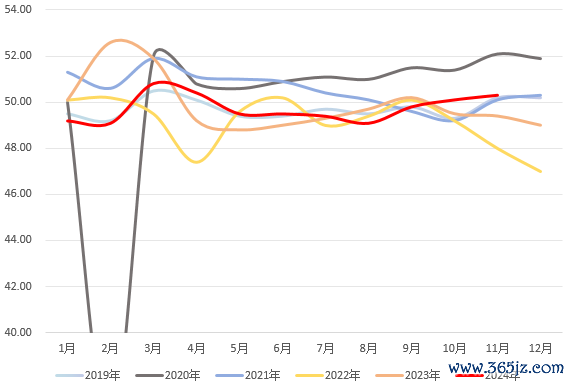

11月30日,国度统计局公布数据,11月官方制造业PMI录得50.3,前值50.1,预期50.2;非制造业PMI50.0,前值50.2。其中,管工作PMI录得50.1,斥地业PMI录得49.7。

不雅点:

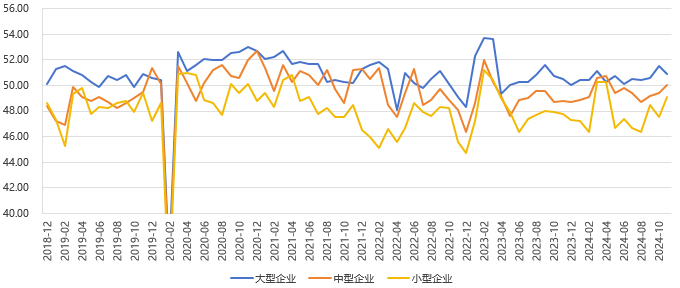

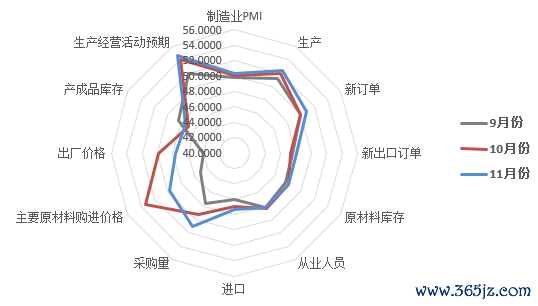

一、经济内活泼能改善,景气水平相连回升。自5月起,我国制造业景气度便呈回落趋势,相连五月位于平缓区间。四季度运行,制造业缓缓转暖,PMI相连两月回升至膨大区间,内需不及的问题有所改善。供给端,出产指数环比高涨0.4至52.4,一揽子增量计谋缓缓显效。但企业鸿沟看,确认分化,仅大型企业位于膨大区间,中小企业利润承压处境未发生更正,静待相关计谋进一步发力。值得持重的是,高时代制造业和装备制造业PMI为51.2和51.3,新质出产力是当今出产端的主要动能;而原材料制造业大宗下行,或受地产景气度弱所影响。

二、外需走弱,内需回暖。11月份新订单和新出口订单指数走势持续分化,新订单指数延续膨大,而新出口订单指数已相连下行七月,国外经济体能否软着陆依旧存疑。当地时分11月25日,好意思国当选总统特朗普在其酬酢媒体账号发文,将对入口自中国的总共商品加征 10%的关税,或使得我国外贸水平承压。

三、价钱指数加快回落。11月原材料价钱指数和出厂价钱差别下落3.6和2.2个百分点,老本压力彰着回落。原材料购进价钱指数与出厂价钱指数的差值缩窄至2.1,高下流利润分化的问题得回缓解,但需求不及株连出厂价钱,下流相关行业企业盈利依旧承压。

四、旅游淡季使得非制造业PMI回落至临界点。11月非制造业PMI小幅回升0.1至50.3%。其中受国庆假期效应消退等成分影响,文旅相关行业回落彰着,零卖、住宿、餐饮等行业商务步履指数不同历程回落;年末商场需求辘集开释带动货币金融管工作稳步发展,预期指数均高于65.0。

五、天气成分导致基建偏弱。11月斥地业PMI环比下落0.7个百分点至49.7,主要受天气转冷户外施工缓缓投入淡季影响。天然本年以来房地产新政往往出台,但举座景气水平仍然偏弱,呈现低位运行趋势。此外,2024年以来预算内收入和场所政府性基金收入捏续负增长且大幅低于筹划水平,财政开销更多用于下层“三保”,挤压基建开销空间。

总的来看,我国11月制造业PMI保管复苏趋势,供需两头均有回暖。而跟着计谋不休落地以及“以旧换新”持续推动,商场消耗潜能有望进一步扩大,带动装备制造增速保管高增,预测后续制造业回升仍有空间;斥地业四季度受天气成分影响较为彰着,或在短期内捏续承压,但在来岁积极财政和化债的配景下,基建有望保捏结识增长。

相关图表:

图 1 制造业PMI

图 2 制造业PMI具体分项

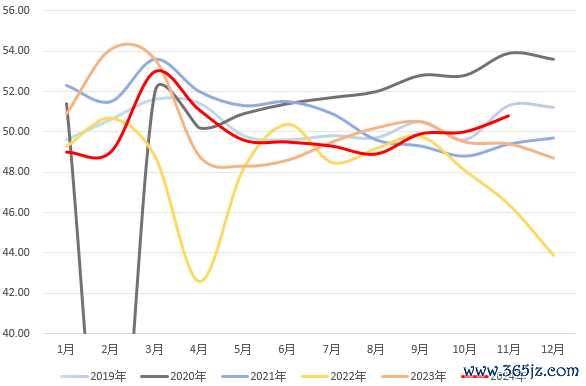

图 3 供给端捏续膨大

图 4 表里需确认分化(新订单及新出口订单指数)

图 5 大中微型企业确认分化

图 6 商场预期转冷

图 7 中下流企业利润承压(出厂-原材料)

图 8 管工作受旅游淡季影响

图 9 斥地业季节性下调